CALENDARIO SUJETOS PASIVOS ESPECIALES (SPE) Y AGENTES DE RETENCIÓN PARA AQUELLAS OBLIGACIONES QUE DEBEN CUMPLIRSE EN EL AÑO 2026 Y DE PAGO DE LA CONTRIBUCIÓN ESPECIAL PARA LA PROTECCIÓN DE LAS PENSIONES A CUMPLIRSE EN EL AÑO 2026

En Gaceta Oficial N° 43.273 de 02 de diciembre de 2025, fue publicada la Providencia Administrativa no. SNAT/2025/000091 (la Providencia) por el Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT), mediante la cual establece el calendario de sujetos pasivos especiales y agentes de retención para aquellas obligaciones que deben cumplirse en el año 2026. La Providencia establece lo siguiente:

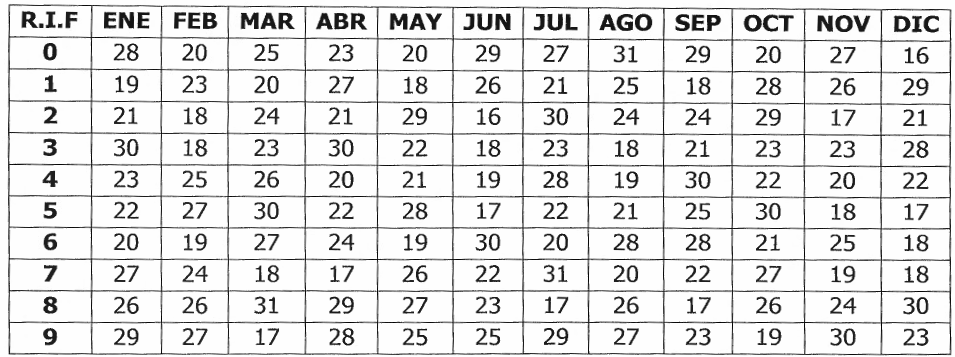

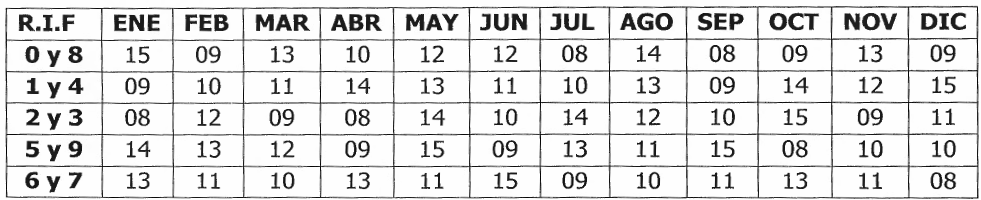

Los Sujetos Pasivos Especiales notificados de esa condición en forma expresa por el SENIAT, deberán presentar las declaraciones y efectuar los respectivos pagos de los impuestos que se indican a continuación, según el último dígito del número de su Registro Único de Información Fiscal (RIF) y en las fechas de vencimiento del calendario para el año 2026 establecido como sigue:

a. IVA, Anticipos de ISLR, IGTF, y retenciones de IVA.

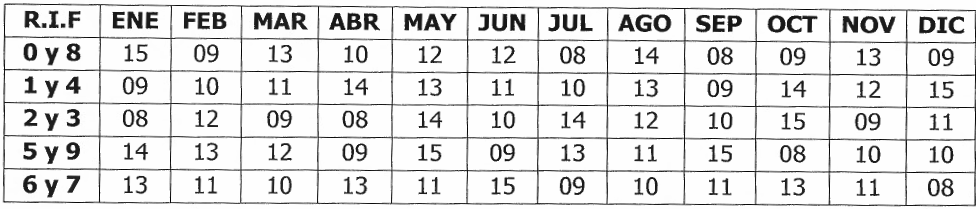

a. Entre los días 01 al 15 de cada mes, ambos inclusive:

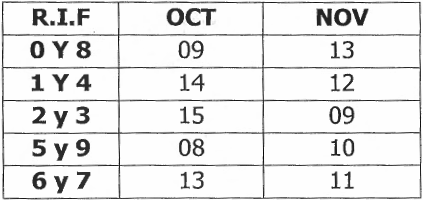

b. Entre los días 16 y último de cada mes, ambos inclusive:

b. Estimadas de Impuesto Sobre la Renta (ISLR) (declaración y pago de porciones ejercicios regulares e irregulares:

c. Retenciones de ISLR:

d. Actividades de juegos de envite y azar:

e. Retenciones de ISLR premios de lotería:

– Entre los días 01 al 15 de cada mes, ambos inclusive:

– Entre los días 16 y último de cada mes, ambos inclusive:

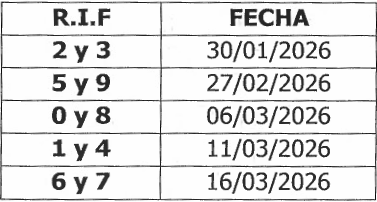

f. Autoliquidación anual del ISLR (ejercicio del 01/01/2025 al 31/12/2025):

g. Autoliquidación anual del ISLR ejercicios irregulares:

h. Impuesto a los grandes patrimonios:

i. Declaraciones aporte del 70% de los ingresos de los servicios desconcertados o servicios autónomos y entes descentralizados:

j. Las declaraciones de los Sujetos Pasivos Especiales notificados de esa condición en forma expresa por el SENIAT, que se dediquen a realizar actividades mineras o de hidrocarburos y conexas, tales corno la refinación y transporte, y no sean perceptores de regalías derivadas de dichas explotaciones; deben presentar las declaraciones y efectuar los respectivos pagos del impuesto al valor agregado mensualmente, de acuerdo al último dígito del RIF, en las fechas de vencimiento del calendarlo para el año 2026 que se establecen a continuación:

Los contribuyentes especiales con actividades exentas o exoneradas deben presentar declaración informativa del IVA trimestral, generando anticipos de ISLR.

Se regula la Autoliquidación Anual del ISLR y las porciones adicionales para contribuyentes especiales (20 y 40 días después del vencimiento).

Actividades mineras e hidrocarburos deben presentar declaración estimada en los primeros 45 días tras el cierre del ejercicio.

Los sujetos especiales que no realicen actividades mineras o hidrocarburos deben declarar y pagar anticipos de ISLR e IVA según el calendario establecido el Artículo 1 de la Providencia.

El incumplimiento de lo establecido en la Providencia será sancionado conforme al Código Orgánico Tributario.

La presente Providencia entrará en vigor a partir de la fecha de su publicación en la Gaceta Oficial de la República de Venezuela.

***

En Gaceta Oficial no. 43.273 de fecha 02 de diciembre de 2025, fue publicada la Providencia Administrativa no. SNAT/2025/000092 (la Providencia) por el Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT), mediante la cual establece el calendario para la declaración y pago de la contribución especial para la protección de las pensiones de seguridad social frente al bloqueo imperialista a cumplirse en el año 2026 (LPP). La Providencia establece lo siguiente:

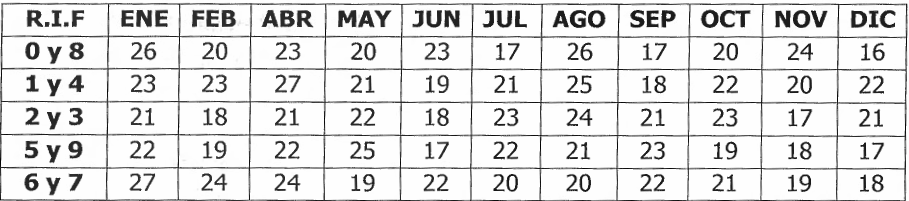

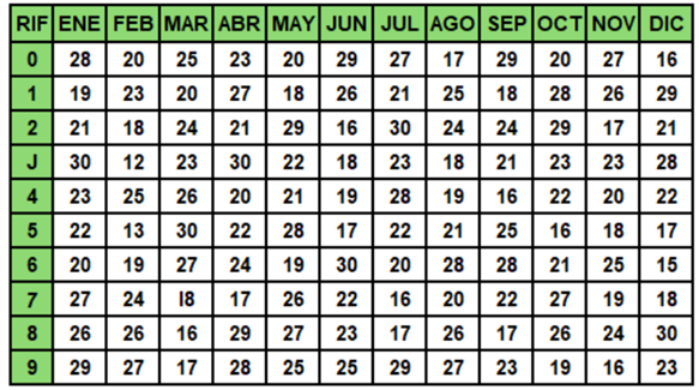

Las personas jurídicas, así como cualesquiera otras sociedades de personas, incluidas las irregulares o de hecho, de carácter privado, domiciliadas a no en la República Bolivariana de Venezuela, que realicen actividades económicas en el territorio nacional, deberán declarar y pagar la contribución especial para las pagos realizados a los trabajadores y trabajadoras por concepto de salario y bonificaciones de carácter no salarial, destinada a coadyuvar en la protección especial de las pensiones de seguridad social del pueblo venezolano, de acuerdo al último dígito del Registro Único de Información Fiscal (RIF), en las fechas del calendarlo que se establece a continuación:

En caso de pago de salarios y bonificaciones de carácter no salarial en moneda distinta a la de curso legal en el país, debe realizarse la conversión de estos importes en bolívares, utilizando el tipo de cambio oficial dictado por el Banco Central de Venezuela que se encuentre vigente para el momento del pago de la remuneración laboral, para determinar la base de cálculo de la contribución especial prevista en la LPP.

El incumplimiento de las obligaciones establecidas en la Providencia será sancionado de acuerdo con lo previsto en el Decreto Constituyente mediante el cual dicta el Código Orgánico Tributario y en la LPP.

La Providencia entrará en vigor a partir de la fecha de su publicación en la Gaceta Oficial de la República Bolivariana de Venezuela.

Contactos:

LEĜA Abogados

infolaw@lega.law

+58 (212) 277.22.00

www.lega.law

Luis Cardona

lcardona@lega.law

+58 (414) 311.38.18

Jesus Castillo

jcastillo@lega.law

+58 (424) 212.05.26

El objetivo del LEĜA Informa es proveer información a los clientes y relacionados de LEĜA Abogados. La información contenida en este reporte es sólo a título informativo y no persigue suministrar asesoría legal. Los lectores no deben actuar sobre la base de la información contenida en este reporte, sin obtener previamente asesoría jurídica específica. Los LEĜA Informa pueden ser reproducidos y compartidos total o parcialmente, indicando siempre la autoría de LEĜA Abogados.

©2022 LEĜA Abogados.