ALGUNAS BASES PARA LA CONTABILIZACIÓN DE CRIPTOMONEDAS

Luis Cardona R

Consultor

Este Perspectivas LEĜA tiene como objeto un análisis preliminar sobre los principios que deben regir la contabilidad de las criptomonedas bajo las normas contables aplicables en Venezuela.

I. Definiciones básicas

El análisis contable de las criptomonedas requiere la precisión de algunos conceptos básicos.

1. Criptomoneda

Tres definiciones pueden ayudarnos a precisar qué entender por criptomoneda:

- “Una moneda digital que emplea técnicas de cifrado para reglamentar la generación de unidades de moneda y verificar la transferencia de fondos, y que opera de forma independiente de un banco central” (Diccionario de Oxford).

- “Una moneda digital producida por una red pública en lugar de cualquier gobierno, que utiliza la criptografía para asegurar que los pagos se envían y reciben de forma segura” (Diccionario de Cambridge).

- El periódico digital especializado en Bitcoin Coindesk define el término criptomoneda como: “Una forma de moneda basada únicamente en las matemáticas. En lugar de la moneda fiduciaria, que se imprime, una criptomoneda se produce mediante la resolución de problemas matemáticos basados en criptografía.”

2. Oferta inicial de criptomonedas (ICO)

Una Oferta Inicial de Monedas o ICO (Initial Coin Offering, del inglés), es un mecanismo de financiamiento que permite a un proyecto o empresa recaudar fondos en criptomonedas con alta liquidez, como Bitcoin o Ethereum, y monedas como dólar o euro, a través de la venta multitudinaria de un criptoactivo nuevo. Es un caso de uso del crowdfunding, el cual es un método de financiar un proyecto o empresa mediante la recaudación de muchas pequeñas cantidades de dinero desde un gran número de personas, típicamente por Internet.

En una ICO el proyecto en búsqueda de dinero emite una cierta cantidad de criptoactivos o tokens encima de una plataforma blockchain previamente existente, como Bitcoin, Ethereum o Waves, y los entrega a los inversionistas a cambio de criptomonedas o de, en escasos casos, dinero fiduciario como el dólar o el euro.

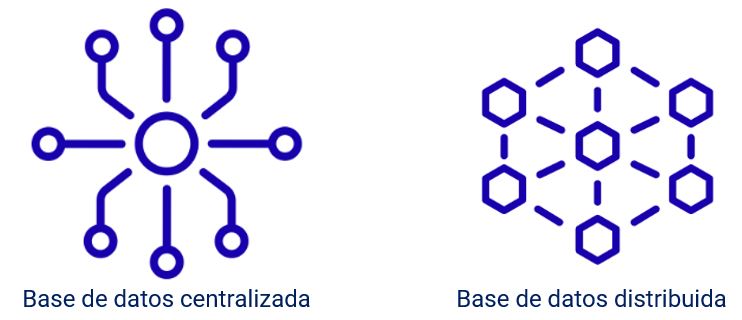

3. Blockchain

“Blockchain es una base de datos distribuida que permite el registro seguro, transparente e inalterable de transacciones digitales, sin necesidad de intermediarios, mediante el uso de criptografía y consenso entre nodos” (Marín Pérez, Claudia (2022). “Tecnología Blockchain: Origen, funcionamiento y usos”. Universidad de Zaragoza).

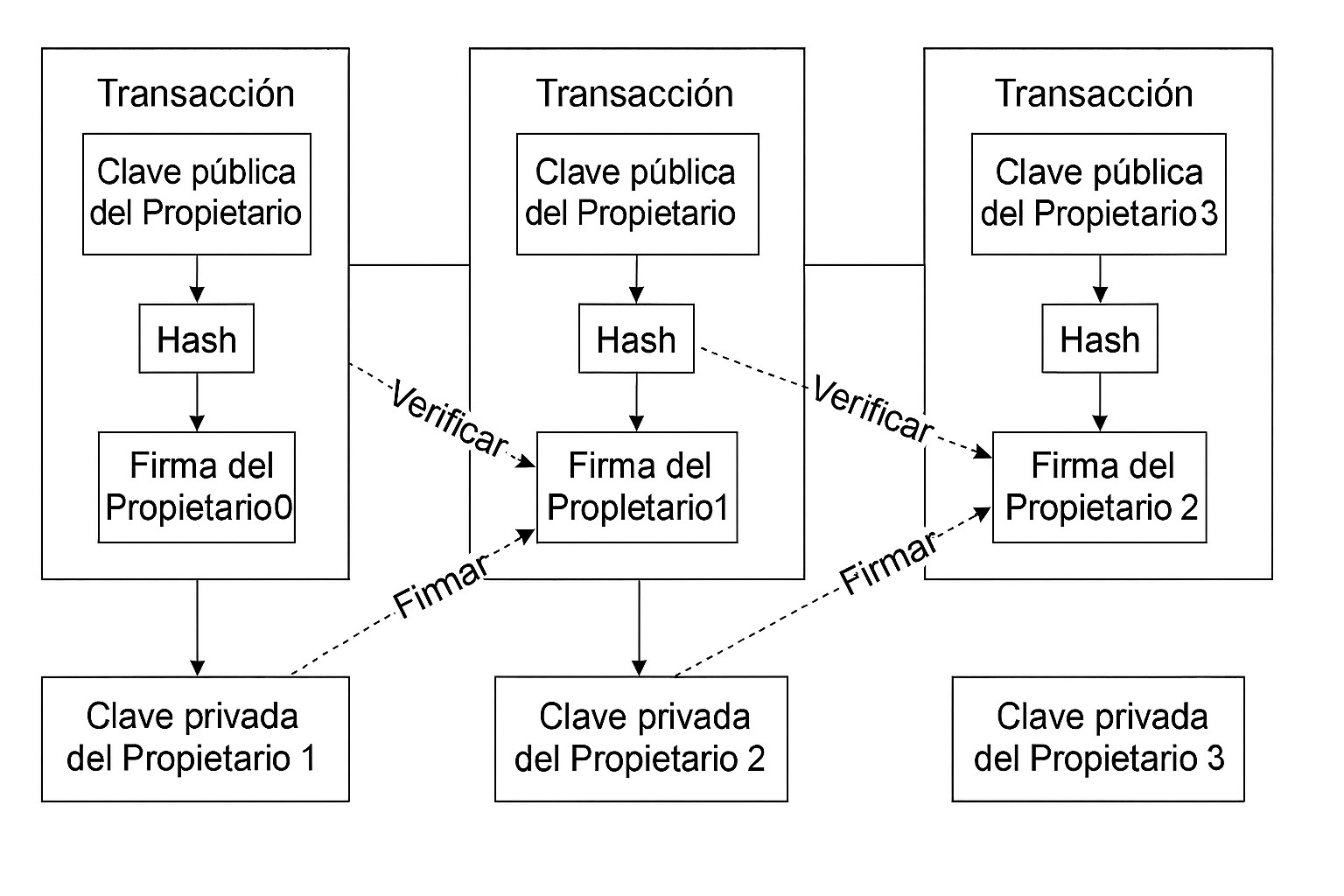

II. Funcionamiento del Blockchain en las transacciones con criptomonedas

Satoshi Nakamoto (“Bitcoin: A Peer-to-Peer Electronic Cash System” – 2008) define moneda electrónica como “una cadena de firmas digitales, donde cada propietario transfiere la moneda al siguiente firmando digitalmente un hash de la transacción anterior y la clave pública del siguiente propietario, y añadiendo estos elementos al final de la moneda. El receptor puede verificar las firmas para comprobar la cadena de propiedad”. El hash es una función criptográfica que convierte cualquier entrada (como un texto, archivo o número) en una cadena de caracteres de longitud fija, que representa de forma única esa entrada.

III. Normas Internacionales de Información Financiera (NIIF) y Normas Internacionales de Contabilidad (NIC) aplicables a los registros contables de las transacciones efectuadas con criptomonedas

1. ¿Es la criptomoneda un activo?

La definición de activo dentro del Marco Conceptual del International Accounting Standard Board (IASB) es:

“Un recurso económico actual controlado por la Entidad, como resultado de eventos pasados”.

“Un recurso económico es un derecho que tiene el potencial de producir beneficios económicos”.

En tal sentido, las criptomonedas pueden considerarse como activo, ya que:

- Recurso actual controlado por la entidad: la entidad tiene dominio sobre ellas mediante el uso de claves privadas, lo que le permite gestionarlas libremente.

- Como resultado de eventos pasados: su adquisición proviene de eventos anteriores, como compras, intercambios o procesos de minería.

- Tiene el potencial de producir beneficios económicos: poseen la capacidad de generar beneficios económicos futuros, ya que pueden utilizarse como medio de pago, intercambiarse o venderse.

2. ¿Son las criptomonedas efectivo o equivalentes, de conformidad con la NIC 7 “Estado de Flujo de Efectivo? ¿O un activo financiero de acuerdo con la NIC 32 “Instrumentos Financieros”?

La NIC 7 define el efectivo como: “lo relacionado con los recursos que la empresa mantiene con una disponibilidad inmediata, tales como caja y saldos en entidades financieras”. Por su parte, la NIC 32 “Instrumentos Financieros”, en su párrafo AG3 señala que el efectivo es un activo financiero, porque representa el medio de cambio y, por lo tanto, es la base sobre la cual todas las transacciones se miden y reconocen en los estados financieros.

En ese sentido, el Comité de Interpretación de Las NIIF del IASB señala que algunas criptomonedas se pueden usar a cambio de bienes o servicios particulares. Sin embargo, el Comité señaló que no tiene conocimiento de ninguna criptomoneda que se utilice como medio de intercambio y como unidad monetaria en la fijación de precios de bienes o servicios, de tal manera que sea la base sobre la cual todas las transacciones se miden y reconocen en los estados financieros. Además, el efectivo es emitido por bancos centrales y respaldado por gobiernos, lo que no ocurre con las criptomonedas. En consecuencia, el Comité concluyó que una tenencia de criptomonedas no es efectivo, porque las criptomonedas actualmente no tienen las características del efectivo.

En adición a lo anterior, El párrafo 11 de la NIC 32 define un activo financiero. En resumen, un activo financiero es cualquier activo que es: (a) efectivo; (b) un instrumento de patrimonio de otra entidad; (c) un derecho contractual de recibir efectivo u otro activo financiero de otra entidad; (d) un derecho contractual de intercambiar activos financieros o pasivos financieros con otra entidad en condiciones particulares; o (e) un contrato particular que será o puede ser resuelto en los instrumentos de patrimonio propios de la entidad. Dicho esto, el Comité de Interpretación de la NIIF, concluyó que una tenencia de criptomonedas no es un activo financiero. Esto se debe a que una criptomoneda no es efectivo, tampoco es un instrumento de patrimonio de otra entidad, no da lugar a un derecho contractual para el titular y no es un contrato que se resuelva o pueda resolverse en los instrumentos de patrimonio propios del titular.

3. ¿Son las criptomonedas activos intangibles, de conformidad con la NIC 38 “Activos Intangibles”? ¿O inventarios de acuerdo a la NIC 2 “Inventarios”?

Un activo intangible es un activo identificable, de carácter no monetario y sin apariencia física, de acuerdo con lo establecido en la NIC 38. Ahora analicemos esta definición:

| Identificable: | NIC 38 establece que un activo es identificable si:

a. Es separable, es decir, puede separarse o dividirse de la entidad y venderse, transferirse, licenciarse, alquilarse o intercambiarse, individualmente o junto con un contacto relacionado, activo o pasivo identificable, independientemente de si la entidad tiene la intención de hacerlo; o b. Surge de derechos contractuales u otros derechos legales, independientemente de si esos derechos son transferibles o separables de la entidad o de otros derechos y obligaciones Las tenencias de criptomonedas se pueden negociar en un intercambio o en transacciones entre pares (P2P) y, por lo tanto, cumplen con esta parte de la definición. |

| Activo no monetario: | La criptomoneda se puede negociar en un intercambio o en transacciones entre pares y, por lo tanto, una entidad puede esperar una afluencia de beneficios económicos de ellos que cumplan con la definición general de un activo de la NIC 38. |

| Sin sustancia (apariencia física): | Criptomonedas son una forma de dinero digital, por lo que carecen de sustancia o apariencia física |

Basado en lo anterior, la clasificación de las criptomonedas como activo intangible luce como la más adecuada en términos generales. No obstante, la clasificación óptima va a depender fundamentalmente de la intención de uso de la entidad que las posee. Esto conlleva en consecuencia, a la potencial presentación de las criptomonedas como inventarios, de conformidad con lo establecido en la NIC 2 “inventarios”.

Para considerar la clasificación como inventarios de acuerdo con la NIC 2, es imprescindible considerar los siguientes aspectos:

| NIC 2: Reconocimiento y medición de los inventarios | NIC 2: Commodities (brokers/traders) |

| Los inventarios deben reconocerse y medirse al menor valor entre el costo y su valor neto de realización. | La medición de estos inventarios debe hacerse al valor razonable, menos el costo de ser vendidos. (los cambios en el valor razonable deben ser reconocidos en el estado de resultados integrales) |

Las NIC/NIIF (2025) definen el valor razonable como “El precio que se recibiría por vender un activo, o que se pagaría para transferir un pasivo, en una transacción ordenada entre participantes en el mercado en la fecha de medición”.

Basado en lo anteriormente expuesto, la clasificación de las criptomonedas como inventarios, la NIC 2 pudiera ser aplicada, pero bajo algunas circunstancias limitadas, las cuales involucren un modelo de negocios mediante el cual las criptomonedas sean adquiridas con el propósito de ser vendidas en términos de corto plazo, y que generen beneficios ocasionados por fluctuaciones en el precio o en el margen de beneficio de la entidad (casas de bolsa, brokers/traders, etc.), es decir, el registro de las criptomonedas como inventarios, bajo la NIC 2 para las entidades que se dedican a actividades bursátiles (casas de bolsa, sociedades de corretaje de valores, brokers/traders) luce como apropiado.

4. ¿Y de conformidad con los principios de contabilidad generalmente aceptados en Venezuela (VEN NIF), cuál sería el tratamiento contable de las criptomonedas?

El marco contable venezolano, conocido como VEN-NIF, maneja la contabilidad de las criptomonedas (o criptoactivos) de manera distintiva. En lugar de seguir la clasificación tradicional de NIIF, que establece su registro contable como Inventario o Activo Intangible de acuerdo con la intencionalidad de la entidad, Venezuela cuenta con una normativa propia.

Esta regulación específica es el Boletín de Aplicación VEN-NIF N° 12 (BA VEN-NIF 12) “Tenencia de Criptoactivos Propios”, publicado por la Federación de Contadores Públicos (FCCPV). Este boletín crea una categoría contable única y separada para estos activos digitales, lo que significa que no se mezclan con otras partidas en los estados financieros. El boletín BA VEN NIF 12, establece que:

- La entidad reconocerá en sus estados financieros la tenencia de un criptoactivo cuando obtenga el control de éste mediante un mecanismo de almacenamiento y gestión seleccionado, y que de él espere beneficios económicos futuros.

- La entidad tiene el control del criptoactivo cuando éste se encuentre en un wallet u otra plataforma informática, manejada directa o indirectamente por la entidad y que le permita realizar transacciones con dicho criptoactivo.

- Los criptoactivos se darán de baja cuando la entidad los transfiera, pierda el control del wallet, no tengan capacidad de generar beneficios económicos futuros, o no se pueda medir el valor razonable (VR).

Posterior a su reconocimiento inicial, los criptoactivos se medirán al VR. Cualquier incremento con respecto al importe en libros, se reconocerá en otros resultados integrales (ORI), así como también cualquier disminución, se reconocerá en el resultado del período en el estado de resultados integrales (ERI) bajo el rubro “Ganancias y Pérdidas por Tenencia de Criptoactivos”, previa deducción de cualquier incremento en el ORI. El Boletín requiere que la determinación del VR sea de nivel 1 (datos provenientes directamente del mercado), o de nivel 2 (datos de entrada que son observables, es decir, corroborables, pero no son precios cotizados directos de activos idénticos). De no ser posible esta determinación, debe considerarse que el VR del criptoactivo es igual a cero (0).

Los Criptoactivos por estar medidos al valor de mercado activo a la fecha en que se informa, no serán objeto de reexpresión, ya que dicho valor representa un costo (importe) corriente.

5. ¿Qué información debe revelarse en los estados financieros presentados de conformidad con NIIF/NIC de conformidad con VEN NIF?

| NIIF/NIC | BA VEN NIF 12 |

| • Los criptoactivos se deben clasificar como activos corrientes o no corrientes según la temporalidad de la tenencia prevista por la entidad.

• Todos los requerimientos de revelaciones establecidas en la NIC 2 (Inventarios) y NIC 38 (Activos Intangibles) son aplicables. Sin embargo, debido a los atributos propios de las criptomonedas, puede que dichos requerimientos de revelación necesiten ser ampliados. • La NIC 1 (Presentación de Estados Financieros) requiere la revelación de información acerca de las políticas de contabilidad importantes y los juicios hechos en la aplicación de las políticas de contabilidad que tengan el efecto más importante en las cantidades reconocidas en los estados financieros. La entidad deberá revelar suficientemente las políticas contables referidas a las operaciones efectuadas con criptomonedas (uso, estimaciones de beneficios futuros, etc.) |

• Los criptoactivos se deben clasificar como activos corrientes o no corrientes según la temporalidad de la tenencia prevista por la entidad.

• Todos los requerimientos de información a revelar establecidos por las NIIF/NIC. • Los Criptoactivos deben presentarse en el estado de situación financiera (ESF), en un rubro separado de los otros elementos. • En el ERI bajo el rubro “Ganancias y Pérdidas por Tenencia de Criptoactivos” debe presentarse por separado, al igual que en los ORI. • La entidad revelará: a) los tipos de Criptoactivos que controla; b) la naturaleza de las actividades relativas a cada grupo de Criptoactivos; c) la fuente de información base para la medición reconocida; d) una conciliación de los cambios en el valor en libros del Criptoactivo, entre el comienzo y el final del período (debe incluir resultados por cambio en el valor de mercado, adquisiciones, desincorporaciones y las variaciones por los intercambios entre Criptoactivos de distinta naturaleza). |

Contactos:

LEĜA Abogados

infolaw@lega.law

+58 (212) 277.22.00

www.lega.law

Luis Cardona R.

lcardona@lega.law

+58 (414) 311-3818

El objetivo de Perspectivas LEĜA es proveer información a los clientes y relacionados de LEĜA Abogados. Este Perspectivas LEĜA refleja el punto de vista de su autor. Los lectores no deberían actuar sobre la base de la información contenida en este Perspectivas LEĜA, sin obtener previamente asesoría jurídica específica. Este Perspectivas LEĜA puede ser reproducido, total o parcialmente, indicando siempre su autor, fuente y origen en forma destacada.

©2022 LEĜA Abogados.